实时股票配资平台

炒股配资杠杆 管涛:复盘2008年我国经济刺激计划的推出及退出背景

Malpass补充称,造成经济增长较此前的预测(1月)放缓的其他因素还包括炒股配资杠杆,全球发达经济体消费者承受的食品和燃料成本上涨。

要点]article_adlist-->中国 2008 年危机应对政策之所以快进快出,主要是因为危机前遭遇了经济过热、通货膨胀的压力,危机后前述问题又有所抬头,这与当前美国的情形有些类似。当时美国退得比中国慢,是因为美国经济恢复不及中国。而且,经历短暂退坡后,随着经济增长放缓、通胀下滑,中国财政货币政策又逐渐加力,但这没有从根本上扭转新常态下中国经济的调整趋势,其中就有“前期刺激政策消化期”的影响。前述比较表明,没有无痛的选择,任何政策选择都是利弊权衡和目标取舍,需要趋利避害。

注:本文发表于《中国银行业》2024年第7期。

2008年9月,国际金融危机全面爆发后,中国经济增速快速回落,出口负增长,大批农民工返乡,经济面临硬着陆的风险。为此,中国政府于同年11月推出了进一步扩大内需、促进经济平稳较快增长的十项措施,配套采取了两年四万亿的一揽子投资计划(其中中央投资1.18万亿元)。计划实施后,中国经济率先复苏,于2009和2010年实现了V型反弹。但自2010年中起,中国危机应对政策陆续退出,而美国持续时间更长,这影响了四万亿刺激计划的最终效果。然而,复盘当时中国刺激政策出台及退出的背景,上述结论恐有待商榷。

2008年底出台的强刺激是宏观政策的大转向

2005年“7.21”汇改,人民币(兑美元)汇率一次性升值2.1%至8.11比1后,开始实施以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。这标志着中国彻底摆脱了亚洲金融危机的影响,重归1994年初汇率并轨改革确立的、真正的有管理浮动。

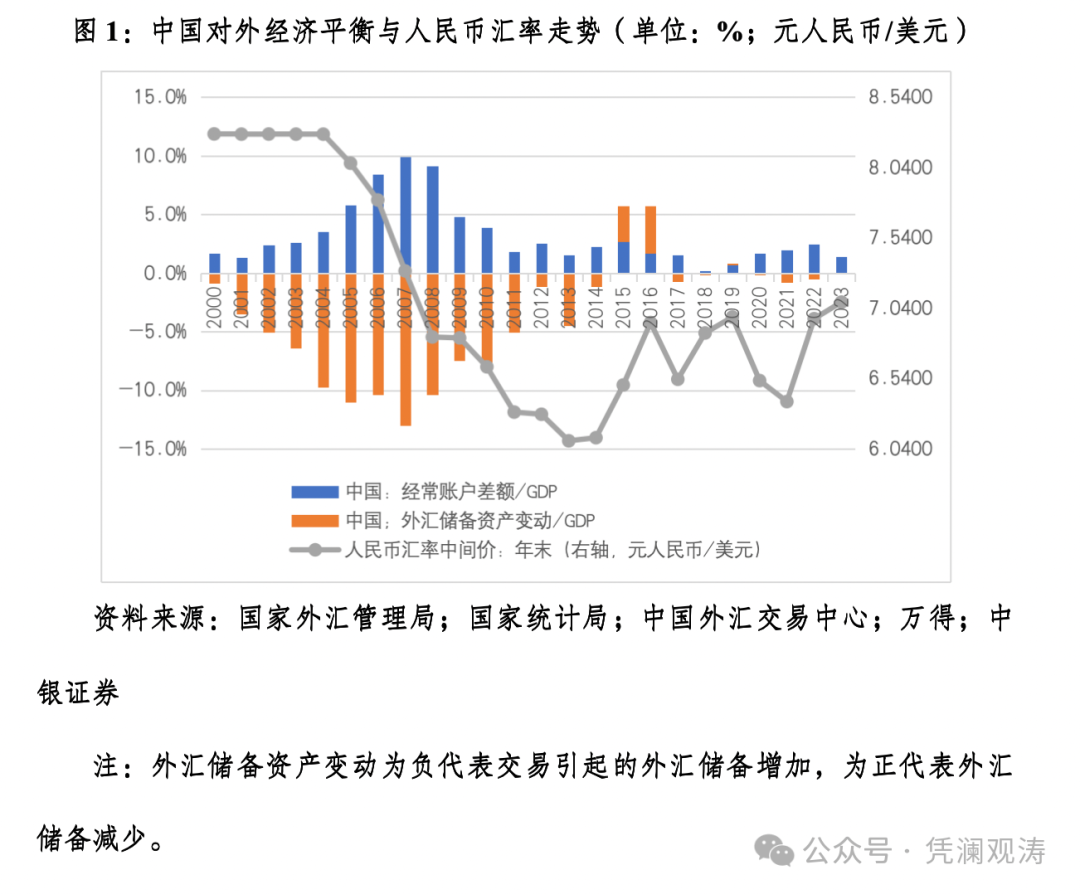

“7.21”汇改后,中国按照主动、渐进、可控的原则不断扩大汇率浮动区间、完善外汇交易机制,人民币迈入了小步快走、渐进升值的通道。到2007年底升至7.30比1,较汇改前累计升值13.3%。但是,2005~2007年中国经常账户盈余与名义国内生产总值(GDP)之比连续三年超过了±4%的国际警戒标准,平均为8.1%,2007年更是高达9.9%(见图1)。这招致了国际社会对人民币汇率低估的质疑,加剧了对华贸易投资保护主义压力。

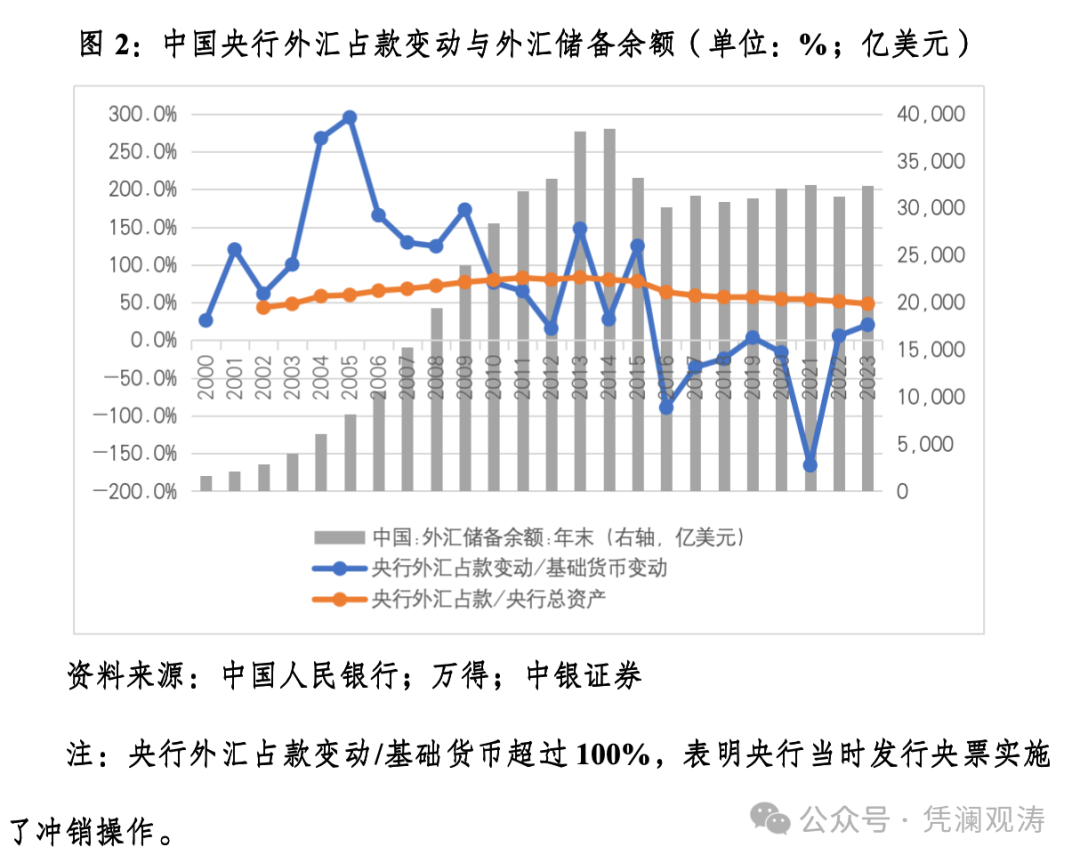

2006年底,中央经济工作会议做出了中国国际收支主要矛盾已经从外汇短缺转为贸易顺差过度大、外汇储备增长过快的重要判断,明确必须把促进国际收支平衡作为保持宏观经济稳定的重要任务。但为阻止人民币过快升值,在国际收支经常账户与资本账户“双顺差”的情况下,2005~2007年,交易引起的外汇储备资产变动与名义GDP之比(负值)连续三年超过10%,平均为11.5%,2007年更是高达13.0%。2007年,在提出“促平衡”目标一年之后,交易引起的外汇储备资产增加4609亿美元,较上年多增1756亿美元;外汇储备余额增加4619亿美元,多增2144亿美元;央行外汇占款增加连续第四年超过基础货币投放,二者之比为129.5%,央行外汇占款余额占到央行总资产的68.1%,上升2.5个百分点(见图1和图2)。

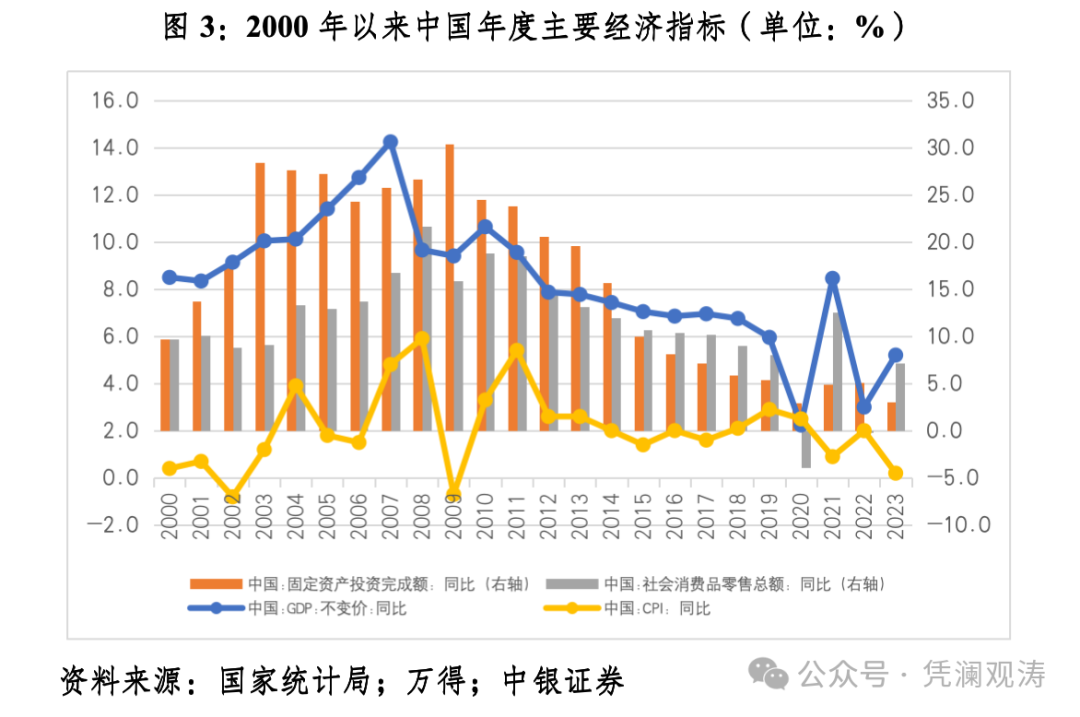

这削弱了央行货币政策自主性,造成了输入型的流动性过剩,助长了国内经济过热。2007年,中国经济实际增长14.2%,同比上升1.5个百分点,为改革开放以来增速最快;固定资产投资完成额和社会消费品零售总额分别增长25.8%和16.8%,分别上升1.5和3.0个百分点;消费物价指数(CPI)上涨4.8%,加快3.3个百分点,为1996年经济“软着陆”以来最高(见图3)。

2007年底中央经济工作会议指出,当前中国经济运行中出现了一些值得注意的新情况新问题,包括经济增长由偏快转为过热的趋势尚未缓解,价格上涨压力加大。会议提出,2008年经济工作的首要任务是,完善和落实宏观调控政策,保持经济平稳较快发展的好势头。要把防止经济增长由偏快转为过热、防止价格由结构性上涨演变为明显通货膨胀(简称“两防”)作为当前宏观调控的首要任务,实施稳健的财政政策和从紧的货币政策。

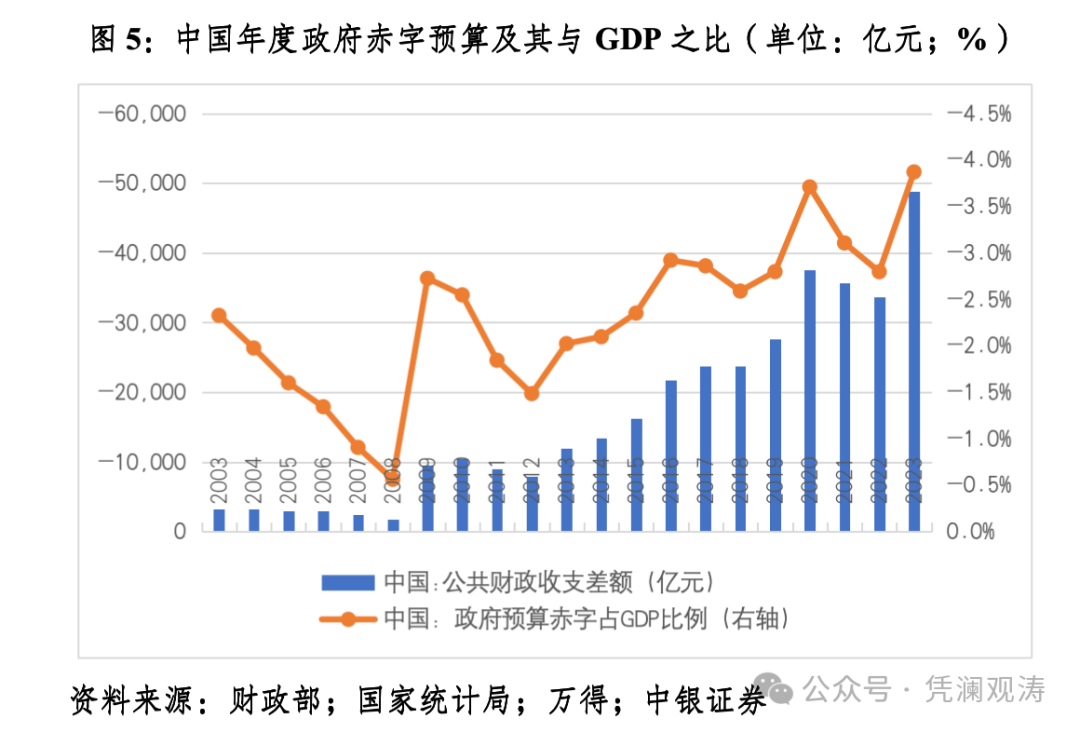

在此背景下,中国政府将2008年政府赤字预算从上年的2450亿削减至1800亿元,占GDP的比重由0.9%降至0.6%。鉴于汇率面临升值压力,央行在2007年连续各上调人民币法定存贷款利率六次、分别累计162和135个基点后,2008年没有进一步加息,但在上年提高金融机构法定存款准备金十次、累计5.5个百分点基础上,2008年上半年又加息五次、累计3个百分点。与此同时,还增加了对人民币升值的容忍度,前九个月中间价累计升值7.1%,升幅超过了2007年全年的6.9%。2008年前三季度,中国经济实际增长10.6%,同比回落3.8个百分点,但固投和社零分别增长27.6%和22%,分别加快1.2和6.1个百分点,CPI累计同比增长7%,高出2.9个百分点。

若没有2008年9月底美国次贷危机突然演变成全球金融海啸、世界经济衰退,预计前述宏观调控政策还会进行下去,而不会有年底从“两防”到“保增长”、从稳健的财政政策和从紧的货币政策到积极的财政政策和稳健的货币政策的大逆转。事实上,2008年全年,中国经济实际增长9.7%,四季度同比增长7.1%,环比回落2.4个百分点;CPI上涨5.9%,四季度上涨2.5%,环比回落2.7个百分点;外汇储备资产增加4783亿美元,增幅创历史新高,四季度增加827亿美元,环比少增196亿美元(见图1和图3)。

2009年经济开始快速反弹后中国重现阶段性的经济过热

2008年底,中国政府提出一揽子刺激经济的计划,并明确要求“出手要快、出拳要重、措施要准、工作要实”。结果,中国经历了2008年四季度和2009年上半年短暂的经济下行后,于2009和2010年全年实现了V型反弹,分别增长9.4%和10.2%。经历了2009年2月~10月CPI和2008年12月~2009年11月工业生产者出厂价格指数(PPI)持续同比负增长后,二者增速重新转正,并自2010年2月和4月起先后超过2%。2010年三、四季度,CPI通胀分别为3.5%和4.7%,全年为3.3%,2011年全年进一步升至5.4%,连续第二年超过年初政府工作报告确定的3%左右的通胀目标(见图3和图4)。

这与输入型流动性过剩的死灰复燃有关。2008年9月起,为应对国际金融危机冲击,中国主动收窄人民币汇率波动。但随着国内经济企稳回升,加之美国实施“零利率+量化宽松”的非常规货币政策,中美正利差不断走阔,中国重现资本回流、汇率升值压力。2009和2010年,在经常账户盈余大幅收敛的情况下,交易引起的外汇储备资产分别增加3821亿和4696亿美元;央行外汇占款分别占到央行总资产的77%和79.7%,占比高于2008年的72.2%(见图1和图2)。

2010年底中央经济工作会议提出,2011年宏观经济政策的重点是更加积极稳妥地处理好保持经济平稳较快发展、调整经济结构、管理通胀预期的关系,加快推进经济结构战略性调整,把稳定价格总水平放在更加突出的位置。2011年底中央经济工作会议强调,2012年将继续实施积极的财政政策和稳健的货币政策,继续处理好保持经济平稳较快发展、调整经济结构、管理通胀预期的关系。

为应对资本回流、储备增加造成的输入型流入性过剩,人民银行自2010年5月起开始提高法定存款准备金率,到2011年6月累计上调十次、5个百分点,并顶着汇率压力自2010年10月起开始加息,到2011年7月累计加息五次、各上调法定人民币存贷款利率125个基点。与此同时,于2010年6月19日重启汇改,增加人民币汇率弹性。当年人民币升了3.1%,到2013年底升破6.10比1,较“7.21”汇改前夕累计升值35.7%。在“扩内需、调结构、减顺差、促平衡”的一揽子政策综合作用下,2011年起中国经常账户顺差与GDP之比降至2%左右,回落到国际警戒线以内(见图1)。2011和2012年,中国还将政府预算赤字从2010年的1.05万亿元分别降至9000亿和8000亿元,预算赤字占GDP之比由2.5%降至1.8%和1.5%,但仍高于危机前五年(2004~2008年)均值1.3%(见图5)。

宏观政策的退坡持续时间较短

随着宏观政策退出,加之2011~2012年欧美主权危机的冲击,国内经济加速下行、通胀持续回落。2012年,中国经济实际增长7.9%,这是2000年以来首次跌破8%;CPI通胀2.6%,较上年回落2.8个百分点,回落到年初确定的调控目标以内;交易引起的外汇储备资产增加987亿美元,较上年少增2861亿美元;央行外汇占款投放仅相当于基础货币新增的15.5%,同比回落49.7个百分点;央行外汇占款余额占到央行总资产的80.2%,同比回落2.4个百分点,为2003年首次(见图1和图2)。

2012年底中央经济工作会议提出,必须坚持发展是硬道理的战略思想,决不能有丝毫动摇。要继续实施积极的财政政策和稳健的货币政策,充分发挥逆周期调节和推动结构调整的作用。在此背景下,2011年底起中国重新微调宏观政策。2011年11月~2012年5月,人民银行累计下调法定存款准备金率三次、1个百分点;2012年6月和7月连续下调法定人民币存贷款基准利率,分别累计下调了50和56个基点。2013年和2014年,中国政府赤字预算分别升至1.2万亿和1.35万亿元,占GDP之比分别升至2.0%和2.1%(见图5)。

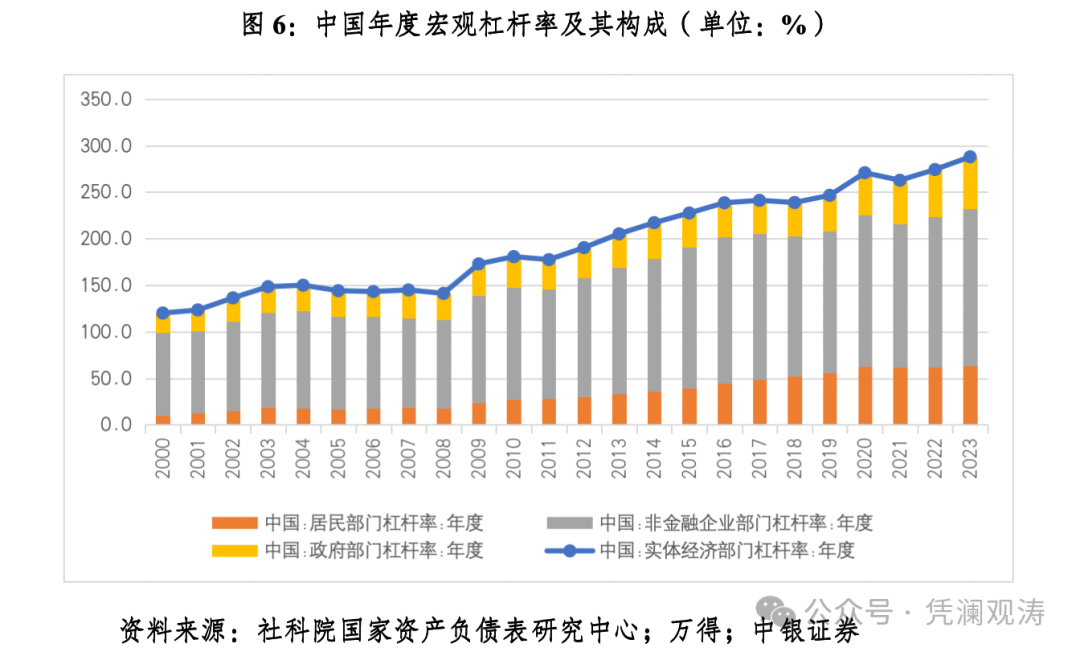

这未能改变大流行前中国经济持续调整的态势。继2012年经济增速破8%之后,2016年跌破7%,2019年进一步跌至6%附近。2012年3月~2016年8月,中国经历了长达54个月的同比负增长,持续时间超过了亚洲金融危机期间的31个月(1997年6月~1999年12月)(见图4)。这部分源于四万亿刺激计划,造成2008年危机之前提出要淘汰的“两高一低”(高污染、高能耗、低附加值)的落后产能重新反弹。

重拾扩张性政策,进一步推高了宏观杠杆率(见图6)。但生产能力无法在市场实现,加上社会生产成本提高,导致实体经济盈利能力下降。在市场流动性长期过剩的情况下,大量资金脱实向虚,金融市场乱象丛生,金融风险逐渐显现,经济循环畅通受阻。尤其是随着经济增速下行,各类隐性风险逐渐显性化,地方债务、影子银行、房地产等领域的风险逐步显露。2015年底启动的供给侧结构性改革,提出“三去一降一补”。2019年底中央经济工作会议分析经济下行的原因时指出,“三期”叠加影响持续深化,其中之一就是“前期刺激政策的消化期”。

美国当时宏观政策退出较晚是不得已为之

美国为应对2008年金融危机也采取了刺激政策。2009~2012财年,美国联邦政府赤字率平均为8.4%,较2005~2007年均值高了6.3个百分点。同期,美联储实施了非常规货币政策,将联邦基准利率降至零附近,并启动了三轮量化宽松。

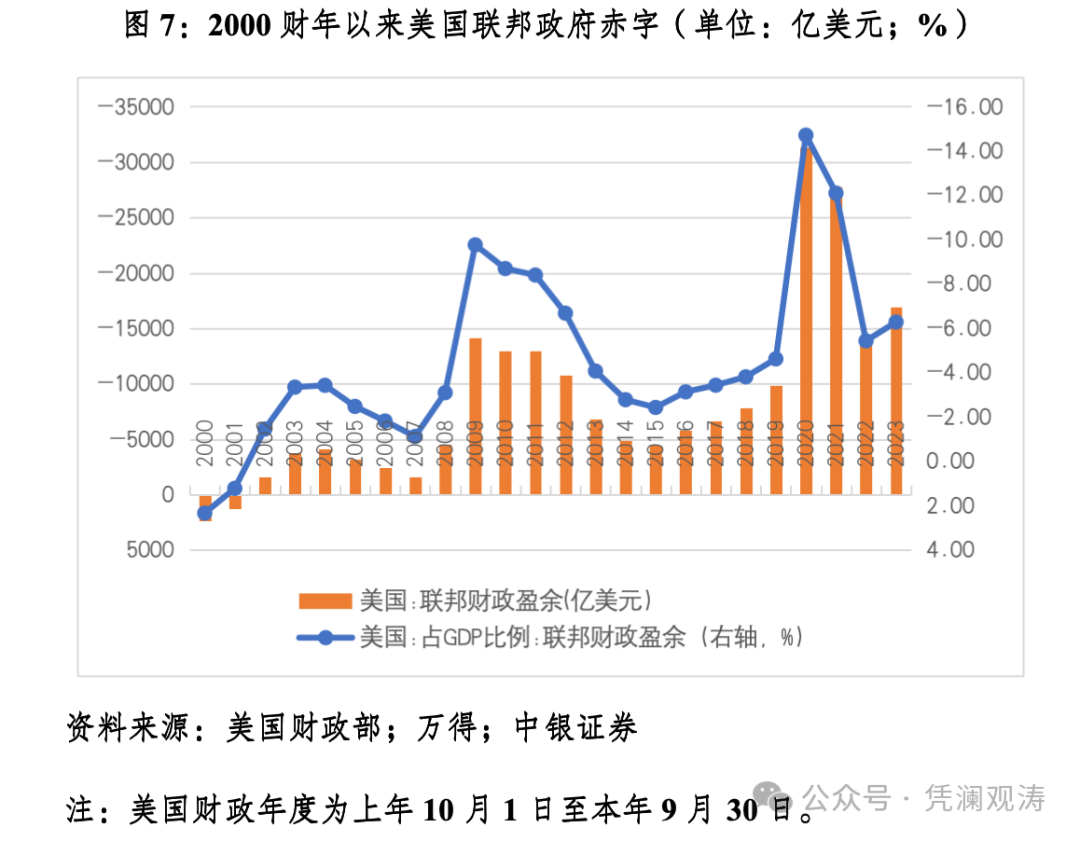

如前所述,中国自2010年中启动了支持性宏观政策的退出,相对而言,美国的政策退坡要晚一些。2011年8月初,因两党债务上限谈判陷入僵局,标普调降美国主权信用评级,引爆了欧美主权债务危机。这推动了美国财政政策的退出。2012财年,美国联邦政府赤字率调降到6.7%,环比回落了1.7个百分点。此后连续三年下调,到2015财年降至2.4%,较2009财年峰值回调了7.3个百分点(见图7)。但美联储于2010年11月和2012年9月分别开启了第二轮和第三轮量化宽松,直到2014年初启动缩减国债、2014年10月停止购债、2015年底首次加息。

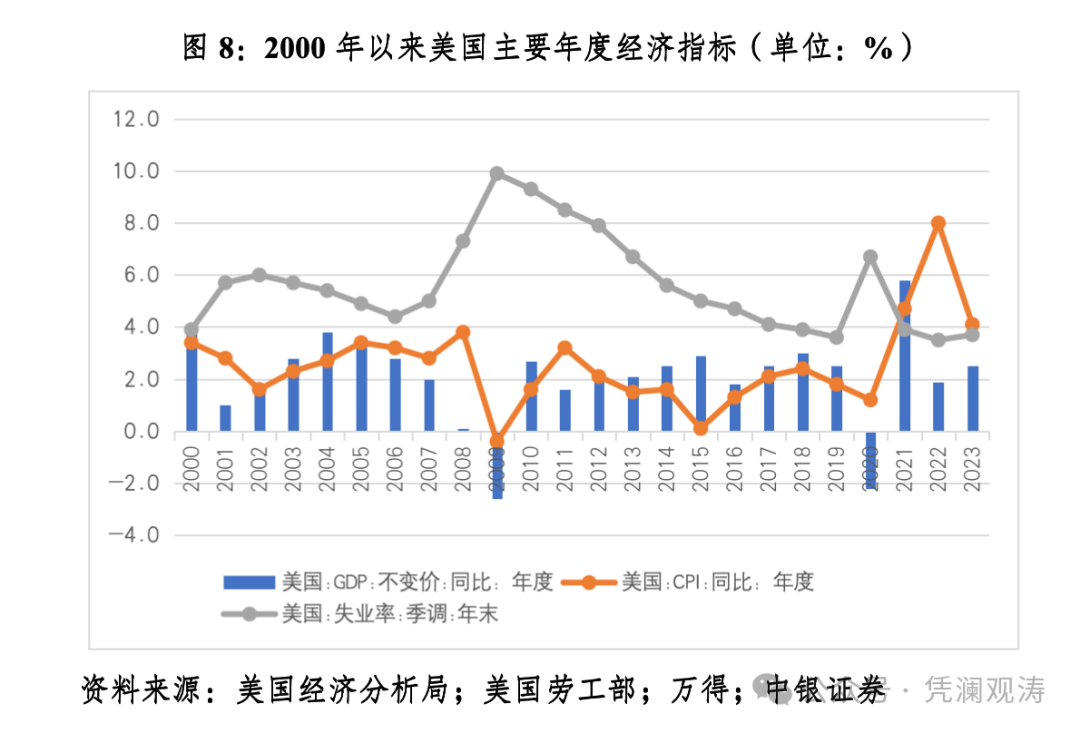

美国的政策退出较晚主要是因其经济恢复不及中国。2008~2012年,美国五年复合平均经济实际增长0.8%,较危机前五年的2003~2007年均值低了73.1%;中国五年复合平均增长9.4%,较危机前五年均值仅低了19.4%。而且,当时美国通胀问题并不突出,只有2011和2012年CPI通胀略超过2%的中长期目标。相反,美国就业问题一直比较严峻。2009年以来,美国失业率持续在6.5%以上,直到2014年4月才掉到6.5%以下(见图8和图3),达到了2012年底美联储前瞻性指引给出的降息门槛——失业率6.5%以下、通胀2.5%以下。

综上,中国2008年危机应对政策之所以快进快出,主要是因为危机前遭遇了经济过热、通货膨胀的压力,危机后前述问题又有所抬头,这与当前美国的情形有些类似。当时美国退得比中国慢,是因为美国经济恢复不及中国。而且,经历短暂退坡后,随着经济放缓、通胀下滑,中国财政货币政策又逐渐加力,但这没有从根本上扭转新常态下中国经济的调整趋势,个中就有“前期刺激政策消化期”的影响。

总书记多次强调,去杠杆,千招万招,管不住货币都是无用之招。2024年3月5日下午,国研室主任黄守宏比较中国当前应对经济运行压力的两种思路时指出:一个是为了把增速抬起来,实行“大水漫灌”和强刺激政策,这样做肯定短期内能取得较高的增速,但是会留下后遗症;另一个是采取稳中求进的方式,中医上对大病初愈的病人调理身体、调养、恢复元气。这是中国从2008年危机应对中汲取到的一条非常宝贵的经验教训,也是理解当前中国经济政策思路的一个重要逻辑出发点。当然,前述比较表明,没有无痛的选择,任何政策选择都是利弊权衡和目标取舍,需要趋利避害。

(作者系中银证券全球首席经济学家)END

]article_adlist-->

更多精彩炒股配资杠杆,欢迎关注凭澜观涛!

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP